Aktuality

- Miluji Tě, Omlouvám se Ti, Prosím odpusť mi, Děkuji Ti

- Sdílej, tohle má hodnotu

- Miluji Tě, Omlouvám se Ti, Prosím odpusť mi, Děkuji Ti

"Nakup stříbro a získej svobodu nejen finanční aneb stříbro Achillovou patou dnešního zkorumpovaného finančního systému a ultimátní zbraň proti finančním upírům. A zároveň slouží i jako prostředek ochrany pro Vás i Vaše blízké."

Nakupujte aktuálně celosvětově nejvíce podhodnocené aktivum - stříbro!!!

Tento článek vznikl, jako reakce na článek pana Jaroslava Kučery "Co mají lidé dělat?". Psáno pro Britské listy. Bohužel článek nebyl otisknut, ani jsem nedostal od redakce Britských listů žádnou odpověď. Možná je to dáno tím, že některé části jsou trochu více kontroverzní - posuďte sami. Jako inspirace posloužilo i následující video.

Kolega Jaroslav Kučera nabízí ve svém článku dosti drsné řešení, jako výraz rezignace a praktické bezmoci, který nám občanům současný systém tak rád prezentuje. Pan Monbiot ukazuje, jak na nás systém ovládaný korporacemi a finančními institucemi útočí a manipuluje naše mínění ve prospěch těch co vládnou.

Mediální manipulace je však daleko rafinovanější a útočí na naše vědomí i podvědomí. Média nás každodenně zahlcují bezcennými informacemi a dezinformacemi a odvádějí pozornost od důležitých věcí. Pomocí zbraní hromadného rozptylování (média) jsme manipulováni, abychom utráceli za věci, které vlastně vůbec nepotřebujeme, třeba i podvědomě pomocí a skrytých zpráv.

Znáte stupňování slova lež? Není to zas tak těžké: Lež, větší lež, největší lež, vládní statistika.

V USA to rozhodně platí. Až 35% HDP USA jsou čísla, která mají uměle zvyšovat tento ukazatel. Viz např. tzv imputace: majitelé nemovitostí si vlastně sobě platí rentu a tak to zahrneme do výpočtu HDP. A to už vůbec nemluvím o manipulaci s nejpoužívanějšího ukazatele inflace CPI, aneb 10% inflace v USA, podle metodiky používané v 80.letech. Ti co vědí více, jistě znají shadowstats.com.

Žijeme v období hojnosti, jen ekonomický systém kolem nás, se nás snaží přesvědčit o opaku a finanční systém uměle vyvolává nedostatek.

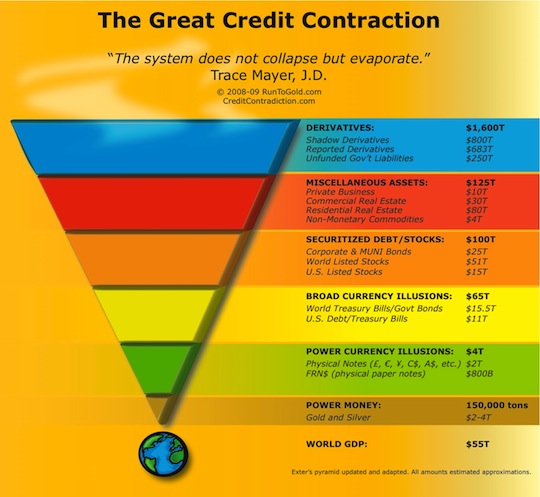

Základní funkcí peněz je sloužit jako prostředek směny. V dnešním světě se používá k placení reálných služeb a výrobku asi jen 1 % vytvořených peněz. Zbytek tvoří virtuální peníze a virtuální bohatství, které je kryto jen přísliby, že to někdo někdy zaplatí. A vlastně vůbec není potřeba. O tyto virtuální peníze hrají banky a investoři v tom, co já nazývám globální kasíno - nikde se nic nevytvoří, jen se přelijí peníze. Bohužel reálná ekonomika je závislá na té virtuální. Jak to vypadá v praxi popisuje pan Vašíček na svém blogu.

"Když jde do tuhého, musíme lhát."

Jean-Claude Juncker, guvernér Světové banky.

I pan Milan Daniel ve svém článku se blíží pravdě, přesnější by asi bylo 99 procent občanů je ovládáno 1 procentem bankéřů, někteří autoři je nazývají přiléhavějším jménem "banksteři". Tito, díky systému částečných rezerv a tvorbou peněz z ničeho, ovládají skoro celou planetu a parazitují na práci všech ostatních. Jelokož tvoří zákony pro sebe sama a ke své ochraně, dále bohatnou a získávají další moc. Neboť peníze přinášejí moc a těmto lidem již nejde o peníze, nýbrž jen o tu moc. Krásně to vystihuje citát bankéře Mayer Amsched Rothchilda (1744-1812)

„Dejte mi právo vydávat a kontrolovat peníze národa a pak mě už nezajímá, kdo tvoří zákony.“

Možná jste si také všimli dalšího významného trendu a tím je přechod na bezhotovostní měnu. Politikové a bankéři obhajují přechod na bezhotovostní měnu větším pohodlím a hlavně omezením kriminality. Avšak již neuvádějí možná nebezpečí, které se zavedením bezhotovostních souvisejí. Nakonec je snem bankovního kartelu mít bezhotovostní měnu, protože tak získají absolutní moc na životy druhých. A také se již poté nemusejí bát runu na banky. Pak se také může jednoho dne stát, že přijdete do obchodu a budete chtít platit a na Vašem kontě nic nebude. Někdo se prostě rozhodl, že mu nevyhovují vaše názory a tak Vás velmi snadno odříznou od zdroje financí.

Pak opravdu vyvstává otázka, co s tím může obyčejný občan dělat, neboť na většinu věcí má běžný občan opravdu malý vliv. Můžeme však dělat daleko více, než se na první pohled nabízí. Chceme-li porazit nepřítele naučme se proti němu bojovat jeho zbraněmi a útočit na místo, kde je nejzranitelnější - tedy finanční systém.

Většina lidí netuší, že tato válka již probíhá a největší bitva probíhá právě na poli drahých kovů. Velkého nárustu ceny drahých kovů se elita velmi obává, neboť by ukázal, jak nám elity lžou o základních ekonomických ukazatelých. A navíc by se dostalo veřejnosti více podvědomí, jak ochránit svůj majetek (finanční aktiva) před jeho plíživou konfiskací pomocí inflace.

Proto v posledních letech a hlavně měsících, vidíme prudké propady ceny zlata, řádově několik desítek dolarů, často během několika minut. U stříbra jen o několik detítek centů, vezmeme-li to však v procentech, jsou tyto propady ještě větší než u zlata. Proto musí být zlato barbarským reliktem a bublina na trhu drahých kovů.

Všimněte si, že většina článků o zlatě v oficiálních médiích má negativní nebo spíše negativní vyznění proti jeho nákupu. A o stříbře se skoro nemluví. Raději tu máme obrovskou mediální masáž ohledně důchodové reformy, jak a dokdy vybrat ten správný penzijní fond. Zkuste se však zamyslet, jakou hodnotu budou mít naspořené peníze v době, kdy je dostanete. Navíc chcete-li získat státní příspěvěk, nemůžete s těmito penězi až do doby výplaty nijak disponovat.

Všichni ekonomové a většina politiků vědí, že náš finanční systém je založen pouze na důvěře, a že aktiva bank pokrývají méně než 8 % uložených peněz. Kdyby všichni najednou chtěli vybrat své peníze, tak se dostane stěží na těchto 8 % a všichni ostatní mají smůlu. Vědí také, že zaručení vkladů jsou jen pohádky k uklidnění mas.

Současný finanční systém je jedno velké Ponziho schéma. Tvorba peněz formou dluhu a účtování úroku zcela zaručuje neustále zadlužování a ředění hodnoty v systému. To způsobuje neustále zvyšování cen a znehodnocování úspor občanů.

Když si natisknete peníze, nic nevytvoříte, pouze přesunete bohatství od lidí s úsporami k vám. Vy zbohatnete o ty peníze, které jste si vytisknul, lidé s úsporami zchudnou o inflaci. Je to hra s nulovým součtem. Peníze hodnotu nevytváří, mohou ji pouze přesouvat. Systém bude fungovat do té doby, dokud se bude více peněz půjčovat, než splácet.

Zdá se, že se blížíme k bodu, kdy už další lidé nebudou chtít nadále půjčovat. Mnozí jsou již předlužení a část pochopila pravidla hry. Proto jsme také na každém kroku zavaleni nabídkami na různé půjčky, úvěry a hypotéky. Chcete-li urychlit pád tohoto systému nakupte nejvíce podhodnocené aktivum dnešní doby STŘÍBRO.

V legendách se stříbro používalo, jako ultimátní zbraň proti upírům a mýty a legendy obsahují často hlubokou moudrost. Použijte fyzické stříbro jako ultimátní zbraň proti moderním finančním upírům a systému ovládání, který vytváří. Drahé kovy, obzvláště stříbro jsou Achillovou patou tohoto systému, navíc nakup fyzických drahých kovu slouží jako zbraň i prostředek ochrany.

V Americe se množí hnutí lidí, kteří vyzvedávají své úspory z velkých finančních institucí. Pointou je, že velký výběr vkladů z banky, může spustit "run na banku". Díky systému částečných rezerv a tím plynoucí asi 20násobné finanční páce, způsobí výběr 1 000 dolarů požadavek na pokrytí 20násobného množství peněz (v našem případě tedy 20 000 dolarů).

Ono to funguje i opačně vklad 1 000 dolarů umožní bankovnímu systému rozpůjčovat až 20 000 dolarů a to je to, na čem banky hlavně vydělávají. Problémem bank je skutečnost, že velká část peněz (tedy z těch 20 000) je rozpůjčována na delší období a většina těchto peněz vznikla vlastně z ničeho (pamatujte vklad byl jen 1 000 dolarů), jen příslibem, že dlužník peníze v dané době vrátí. Jinak systém částečných rezerv a jeho důsledky je nádherně popsán v článku Aleše Drobka.

Když však vyberete většinu svých úspor z banky nastává menší problém také Vám, neboť Vaše peníze se postupně znehodnocují díky inflaci. Peníze však inflace znehodnocuje i na Vašem bankovním účtu, jen tam máte menší kompenzaci v podobě úroku, nicméně inflace znehodnocuje všechna finanční aktiva.

Inflace zjednodušeně vzniká tiskem peněz. Množství peněz v oběhu vzroste, ale objem prodávaného zboží a služeb zůstává stejný. Výsledkem je růst cen zboží a služeb. Růst cen díky většímu množství peněz v ekonomice je velmi nerovnoměrný a projeví se nejdříve a nejvíce růstem cen komodit a výrobních prostředků. Nejpozději přichází růst cen do oblasti zboží každodenní spotřeby. Také proto se míra inflace měří nejčastěji pomocí indexu spotřebitelských cen (CPI – Consumer price index), který plně nereflektuje růst cenové hladiny.

Reálná míra inflace je tedy mnohem vyšší, odhaduji někde kolem 9 %. Nižší reportovaná míra inflace však velmi vyhovuje státům a jejich vládám, neboť pomocí inflace reálně odmazávají část svých dluhů

Centrální banky v posledních letech dodávají do oběhu značné množství peněz, neboť zadlužené státy potřebují refinancovat své dluhy. Centrální banky také tisknou peníze, aby státy uspěly v probíhající neviditelné měnové válce. Kdo natiskne peněz více, více devalvuje svou měnu a exportéři mohou pak více exportovat za nižší ceny - tomu se říká měnová válka a vývoz inflace.

Takže jak vidíme, vyšší inflace a její reportovaná nižší hodnota je v zájmu států. Inflaci si můžeme představit i jako zmenšování délky metru, kterým měříme ekonomické veličiny. No a když máme kratší metr, vždy naměříme více. Tak si někdy říkám, jestli světová ekonomika roste, nebo je to jen hra čísel?

Jak se tedy bránit proti inflaci? Právě nákupem hmotných aktiv, nejlépe drahých kovů, které inflaci nepodléhají.

Navíc velké americké a britské banky hlavně JPMorgan a HSCB drží velmi velké nekryté krátké (short) pozice (prodávají drahé kovy, které nemají) ve zlatě a stříbře na komoditních trzích. Jen na komoditní burze COMEX se denně prodá celoroční produkce stříbra. Pomocí těchto nekrytých papírových future kontraktů tak uměle stlačují cenu drahých kovů.

Proč to dělají? V zájmu svém i v zájmu těch, kteří ovládají finanční systém a také v zájmu vlád. Nízké cena drahých kovů snižuje inflační očekávání a umožňuje držet uměle nízké úrokové sazby, které napomáhají k tomu, aby si lidé i firmy více půjčovali tj. udržovali finanční systém co nejdéle v chodu. Manipulace se však nevztahuje jen na drahé kovy. Americké daňové poplatníky okrádají skrytě i další velké banky např. společnost Goldman Sachs.

Bude-li každý investor požadovat fyzické dodání drahého kovu, budou tyto banky muset tyto nekryté pozice pokryt, což povede k jejich bankrotu. Faktem je, že na světě neexistuje tolik fyzického zlata a stříbra k pokrytí všech těchto pozic. Pak se cena drahých kovů vrátí ke své tržní hodnotě a ti kdo jej budou vlastnit velmi zbohatnou. Výzva k nákupu stříbra není mým výmyslem. V Americe probíhalo a stále ještě probíhá několik výzev se stejným zaměřením.

Ročně se vytěží přes 23 000 tun stříbra a 2 800 tun zlata. Přidáme-li k tomu 6 600 tun získáných pomocí recyklace, je ročně dostupné necelých 30 000 stříbra. 75 % roční produkce stříbra se spotřebuje v průmyslu, takže na investice zbývá necelých 9 000 tun ročně. Vysoká poptávka po stříbře z průmyslových odvětví za posledních 20 let spotřebovala většinu dostupných zásob stříbra.

Reálně je tedy aktuálně dostupných necelých 9 000 tun stříbra ročně. Kdežto u zlata je to přesně naopak, méně než 20 % roční produkce se spotřebuje v průmyslu a zbytek je využit na výrobu šperků nebo investiční zlato. Tzn. že množství dostupného zlata na trhu se kumuluje a činní asi 50 000 tun.

Cena zlata je asi 50krát vyšší než cena stříbra, tzn. že trh se stříbrem je daleko menší (banky potřebují řádové 250krát menší objem finančních prostředků k manipulaci ceny stříbra, než v případě zlata). Kdyby si jen desetina občanů ČR koupila 1 kg stříbra aktuálně za necelých 17 000 Kč, sníží se dostupné zásoby stříbra o 1 000 tun, tedy o více než jednu desetinu. Navíc míra finanční páky i objem nekrytých krátkých pozic je v případě stříbra u zmíněných bank vyšší než u zlata - menší trh se zkrátka lépe manipuluje.

Jelikož dnešní finanční systém je silně propojen, může vést pád jedné z velkých bank k zhroucení celého finančního systému a tím znehodnocení všech finančních aktiv.

cituji z http://proinvestory.cz/miroslavpitak_20111124#comment-914 "Já s vámi pánové souhlasím, já to totiž vidím na 2 scénáře.

V obou případech je nákup drahých kovu jedním z nejlepších řešení, jak ochránit svůj majetek. Avšak takový kolaps není v zájmu občanů většiny států, pouze v zájmu úzké elity na západě. Již dávno mají totiž připravený plán, jak pak postupovat dále a tvářít se jako zachránci světa.

Většiny států světa, chápe nutnost celkové změny finančního systému. Aliance těchto státo vedena státy BRICS, která se snaží o přechod na nový finanční systém založený na výměně reálných hodnost. Proč asi Čína a Rusko nakupují skrytě takové množství zlata. Součástí tohoto řešení má být i tzv. gold trade standard. Také to předpokládá velkou změnu bankovního sektoru - zmizí virtuální aktiva, virtuální papírové bohatství a ekonomika může nastartovat na zdravých základech.

Ano bude to znamenat velký přesun bohatství k lidem, kteří již dnes mají informace a umějí z nich vybrat to podstatné. Většina lidi bude asi velmi naštvaných a můžeme očekávat i nepokoje v ulicích. Doufejme, že se vyhneme značnému ničení hmotných aktiv naštvaným davem. Čím dříve lidé pochopí svou novou situaci, tím lépe. Bylo by škoda zničit zbývající reálná aktiva, v panice nebo jen proto, že má někdo zlost na vládu a vlastní nepřipravenost. Prostě se začne na jiných, doufejme lepších základech a lidé snad budou tak prozíraví, aby si už nenechali vnutit nekryté papírové peníze.

Proto je vhodné být připraven jak psychicky, tak i po fyzické stránce. Jak říká pan Kiyosaki "Je lépe připravit se na horší časy a očekávat lepší časy, než naopak". Můžete to brát jako budování své Noemovy archy. Noeho také jeho současníci považovali za šílence.

Stavba Vaší archy však z Vás nemusí udělat šílence ani v očích vašich blízkých a přátel, dokonce dává dobrý ekonomický smysl. Nákup trvanlivých potravin se rozhodně vyplatí v obou případech a zároveň je přípravou na neklidnou fázi transformace finančního systému. Nákup drahých kovu dává také smysl v obou scénářích. A uvidí se, jak velkou roli budou hrát drahé kovy v novém systému.

Znovu opakuji soudobý finanční systém může fungovat do té doby, dokud se bude více peněz půjčovat, než splácet. A čím déle tu současný systém bude, tím větší škody při přechodu, neboť více peněz daňových poplatníku bude použito k obohacení příslušných elit státu a finančního sektoru. Jak je rozkrádán náš stát asi všichni dobře víte. Jen připomenu, že podle Amnesty International se ztrácí v ČR, kvůli korupci, skoro pětina státního rozpočtu tj. asi 220 miliard Kč.

To, že se něco opravdu děje vědí už i někteří čeští podnikatelé a začínají se na to připravovat.

Z psychologického hlediska rozlišujeme 5 fází reakce na nové nepříjemné skutečnosti.

Popření - naštvanost - smlouvání (hledání) - deprese - a nakonec akceptace.

Sami se zamyslete v jaké fázi se po přečtení tohoto článku nacházíte. Používejte selský rozum, vzdělávejte se čtěte a hlavně se moc nevystavuje působení zbraní hromadného rozptylování (TV, facebook, počítačové hry...). A také se nenechte obelhat zprávami z masmédií, že se nic neděje.

Nenechte se okrást inflací ani vidinou dobrého důchodu v rámci vstupu do penzijního systému po důchodové reformě. Kdo vám zaručí, jakou budou mít kupní sílu Vaše našetřené peníze, navíc na ně nebudete moci do důchodu sáhnout. Nejlepší penzijní reformou je spořit si na důchod pravidelným nákupem drahých kovů. Je to uchovatel hodnoty s tisíciletou tradicí.

Dokonce i politické špičky připouštějí, že se něco děje. Ikdyž nejsem si úplně jist, koho míní pan Kalousek tím "nám", jestli jde jen o politiky nebo i o občany.

Stříbro podobně jako zlato lze nakupovat v různých formách. Rozhodně se vyhněte veškeré formě papírového stříbra, různé ETF a fondy investující do stříbra nebo zlata jen přidavají finančním upírům munici potřebnou k manipulaci. Takže zbývá forma fyzického nákupu. Ať již v osobním držení nebo s využítím bezpečného uložiště, nejlépe mimo banku. Např. s pomocí depozitu fyzických drahých kovů s online přístupem.

I při fyzickém nákupu máme několik možností. Pamětní medaile mají zbytečně velké premium oproti hodnotě kovu, ze kterého jsou vyrobeny, takže zbývájí v úvahu investiční stříbrné mince a slitky. Pro Ty, co mají hlouběji do kapsy, stačí nakoupit několik uncových stříbrných mincí. Poté co máte nakoupeny mince, můžete zvážit také nákup slitků nebo právě pomocí depozitu, kde i při menších nákupech získáváte velmi příznivou cenu a jěště navíc nakupejete bez DPH. Jinak doporučuji slitky od půl kila výše, neboť s rostoucí hmotností slitků klesá prémie za nákup tzv. premium.

"Zlato to jsou peníze králů, Stříbro je penězi pro gentlemana, Barter to jsou peníze pro rolníky, ale Dluh to jsou peníze otroků"

Pan Robert Filgas se ve svém článku zamýšlí nad ekonomikou z hlediska filozofa. S mnohým lze souhlasit, avšak v jedné věci se mýlí - dnešní ekonomický systém není založen na lineárním růstu, nýbrž na exponenciálním růstu . Důsledky nesouladu omezených zdrojů versus nekonečný růst, jsou pak ještě více alarmující. Velmi srozumitelně to popisuje ve své přednášce pan Chris Martenson.

Exponenciální růst souvisí se složeným úročením, na kterém je dnešní finanční systém postaven. Složené úročení je moderní forma lichvy, nejlépe je to vidět na jednoduchém příkladě.

Když si půjčím 1 000 Kč s úrokem 24% ročně a 3 roky nic nesplácím, tak dluh vyšplhá asi na 2 000 Kč, po dalších 3 letech už je to 4 000 Kč a po 9 letech bych dlužil 8 000 Kč. Za 33 let bych dlužil přes milion. Při jednoduchém úročení by to bylo jen necelých 8 000 Kč.

Peníze k zaplacení dluhu je potřeba někde vzít. V systému částečných rezerv to funguje tak, že centrální banky peníze vytisknou, komerční banky toto množství rozpůjčují a pomocí multiplikační tvorby vkladů znásobí a hned je na zaplacení. Jen si ty peníze někdo musí zase vypůjčit, jelikož nové peníze se dostávají do oběhu jen pomocí půjček a úvěrů.

Složený úrok znali již starověcí Sumerové, jen měli půjčky na 5 let a jelikož používali šedesátkovou soustavu platily 1/60 každý měsíc, takže po 5 letech byl celý úvěr splacen a ukončen. V historii se proti důsledkům složeného úročení bránily různě. Např. při nástupu nového krále se dluhy smazaly. Židé měli zase tradici tzv. milostivých lét. Ve středověku byl úrok zakázán církví a později banky používající složené úročení spolu s nekrytými penězi bankrotovaly.

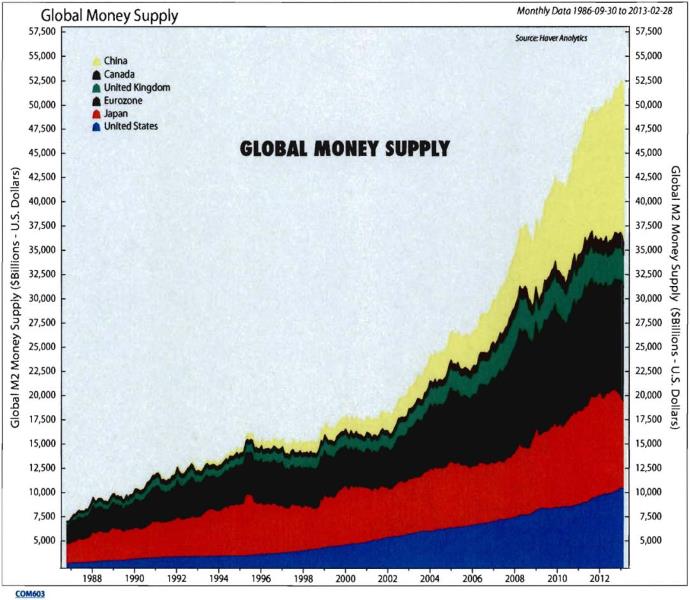

Dnes žádná taková obrana neexistuje a kapitál a s ním spojená moc se stále více koncentruje do rukou úzké skupiny lidí. Růst celosvětové peněžní zásoby za posledních 40 let můžeme krásně vidět na obrázku. (Jen malá poznámka v Americe používají jiné násobky milionů, takže to co je u nich trilion, je pro nás Evropany pouhý bilion. A jejich bilion je naše miliarda.)

Pomalu se dostáváme do situace, kdy tempo růstu úroků přesahuje možnosti ekonomik. Neustálé zadlužování a placení dluhů, hlavně těch státních, pomocí nových dluhů také nemůže trvat do nekonečna. Neboť vždy se musí najít nějaký investor ochotný nést riziko státního bankrotu.

Ano existuje i pojištění proti bankrotu tzv. CDS (Swap úvěrového selhání ), ale právě na to dojel jeden z největších komoditních brokerů v USA MF Global. Firma MF Global nakoupila jak řecký dluh, tak i pojištění CDS, které však ani při snížení výnosu na 30 %, nevyvolalo řecký default. Neboť o tom, jestli nastala úvěrová událost rozhoduje organizace IDSA, ve které má hlavní slovo 5 hlavních bank z USA. A jsou to právě tyto banky, které vydali 97 % všech CDS. A které by museli toto pojištění zaplatit.

Dnešní finanční systém bude fungovat do té doby, dokud se bude více půjčovat než splácet. Kde se však najdou ochotní investoři pro refinancování skoro 8 bilionů dolarů státních dluhů? Příští rok to bude ještě větší suma. Už jen z matematického hlediska se musí současný systém buď velmi rychle zásadně změnit nebo zkolabovat, neboť je založen na složeném úročení.

Jste připraveni a chcete urychlit přerod v nový lepší systém a zároveň se ochránit proti stále ještě hrozící možnosti kolapsu aktuálního systému?

Nakupujte nejvíce podhodnocené aktivum - Stříbro.